华泰证券研报指出,1月17日,统计局发布2024全年宇宙房地产市集基本情况。12月数据清楚房地产市集销售旯旮回暖,投资端仍相对承压。在11月市集回暖的基础之上,12月继续回升,销售面积/金额环比+38%/+41%;房价跌势亦继续放缓,其中一线城市环比保管高涨。投资、新开工与终了同比降幅小幅收窄,但相对仍偏弱。此外房企到位资金同比下落清楚房企现款流仍有一定压力。2024年房地产市集节拍跟从计谋节拍,四季度初步迎来止跌企稳迹象,但偶而将靠近传统淡季覆按,短期房地产量价发达或将偏弱。在阐发市集筑底之

华泰证券研报指出,1月17日,统计局发布2024全年宇宙房地产市集基本情况。12月数据清楚房地产市集销售旯旮回暖,投资端仍相对承压。在11月市集回暖的基础之上,12月继续回升,销售面积/金额环比+38%/+41%;房价跌势亦继续放缓,其中一线城市环比保管高涨。投资、新开工与终了同比降幅小幅收窄,但相对仍偏弱。此外房企到位资金同比下落清楚房企现款流仍有一定压力。2024年房地产市集节拍跟从计谋节拍,四季度初步迎来止跌企稳迹象,但偶而将靠近传统淡季覆按,短期房地产量价发达或将偏弱。在阐发市集筑底之前,更看好在中枢城市领有更多资源而且运营肃穆的房企;同期功绩具备韧性、现款流肃穆的物管公司亦有望受益于市集止跌回稳。

全文如下华泰 | 房地产:销售延续回暖,投资相对承压

1月17日,统计局发布2024全年宇宙房地产市集基本情况。12月数据清楚房地产市集销售旯旮回暖,投资端仍相对承压。在11月市集回暖的基础之上,12月继续回升,销售面积/金额环比+38%/+41%;房价跌势亦继续放缓,其中一线城市环比保管高涨。投资、新开工与终了同比降幅小幅收窄,但相对仍偏弱。此外房企到位资金同比下落清楚房企现款流仍有一定压力。2024年房地产市集节拍跟从计谋节拍,四季度初步迎来止跌企稳迹象,但偶而将靠近传统淡季覆按,短期房地产量价发达或将偏弱。在阐发市集筑底之前,咱们更看好在中枢城市领有更多资源而且运营肃穆的房企;同期功绩具备韧性、现款流肃穆的物管公司亦有望受益于市集止跌回稳。

中枢不雅点

1月17日,统计局发布2024全年宇宙房地产市集基本情况。12月数据清楚房地产市集销售旯旮回暖,投资端仍相对承压。在11月市集回暖的基础之上,12月继续回升,销售面积/金额环比+38%/+41%;房价跌势亦继续放缓,其中一线城市环比保管高涨。投资、新开工与终了同比降幅小幅收窄,但相对仍偏弱。此外房企到位资金同比下落清楚房企现款流仍有一定压力。

全年投资详察对承压。12月宇宙房地产开发投资额同比-13%,降幅较11月收窄2pct,全年累计同比-11%。具体来看:1)地皮端:12月地皮市集涉宅用地供应建面同比下落6%,成交建面/成交金额鉴别同比-19%/-16%(11月-17%/+17%);全年累计同比-23%/-26%。2)开工端:12月新开工同比下落23%,降幅较11月收窄4pct;全年累计同比-23%,销售尚未都备企稳与房企拿地不及制约开工限制。3)终了端:12月终了面积同比下落30%,降幅较11月收窄8pct;全年累计同比-28%。因2021H2起的销售与新开工下滑或徐徐传导至终了端(房地产开发周期2-3年),后续终了限制或延续镌汰。4)施工方面,24年施工面积同比-13%,降幅同比扩大5pct。

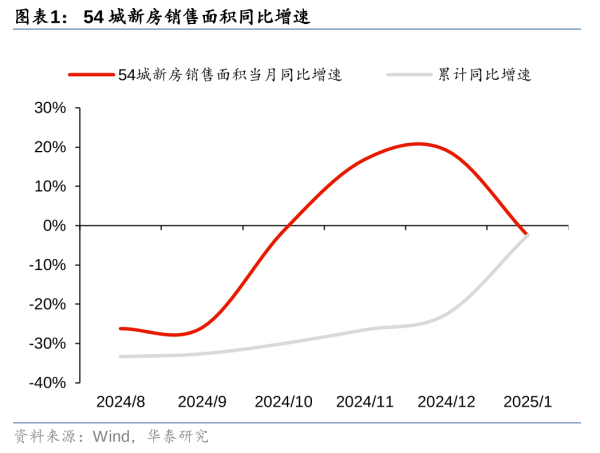

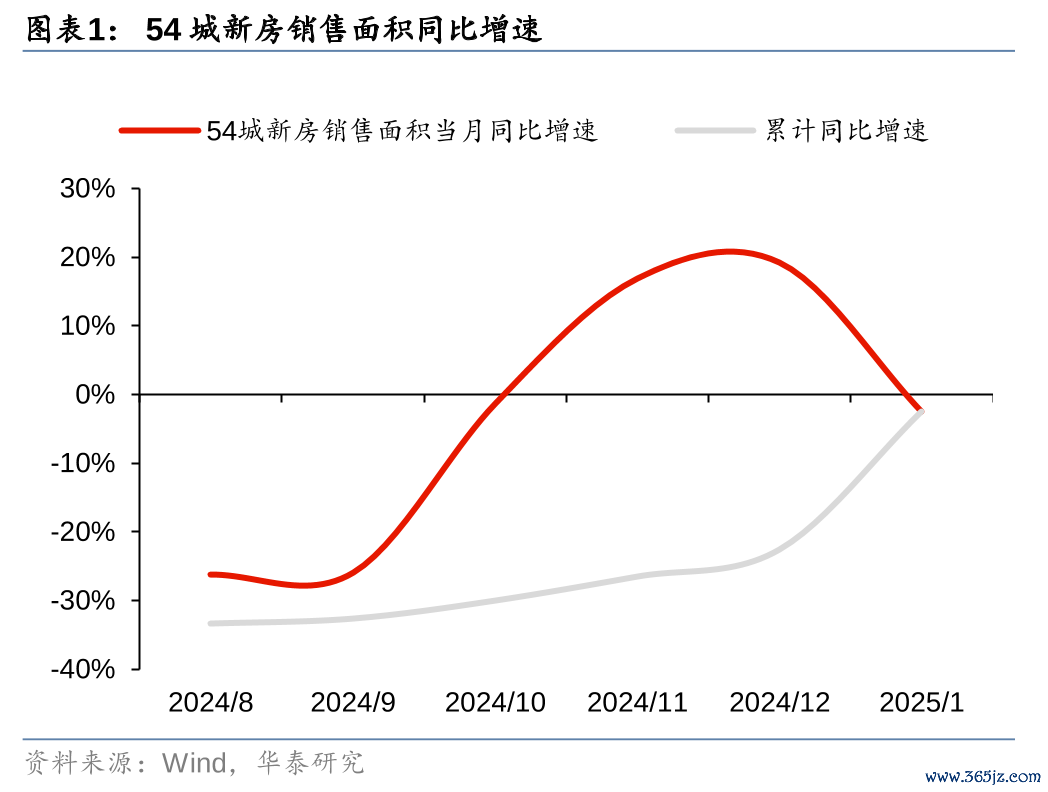

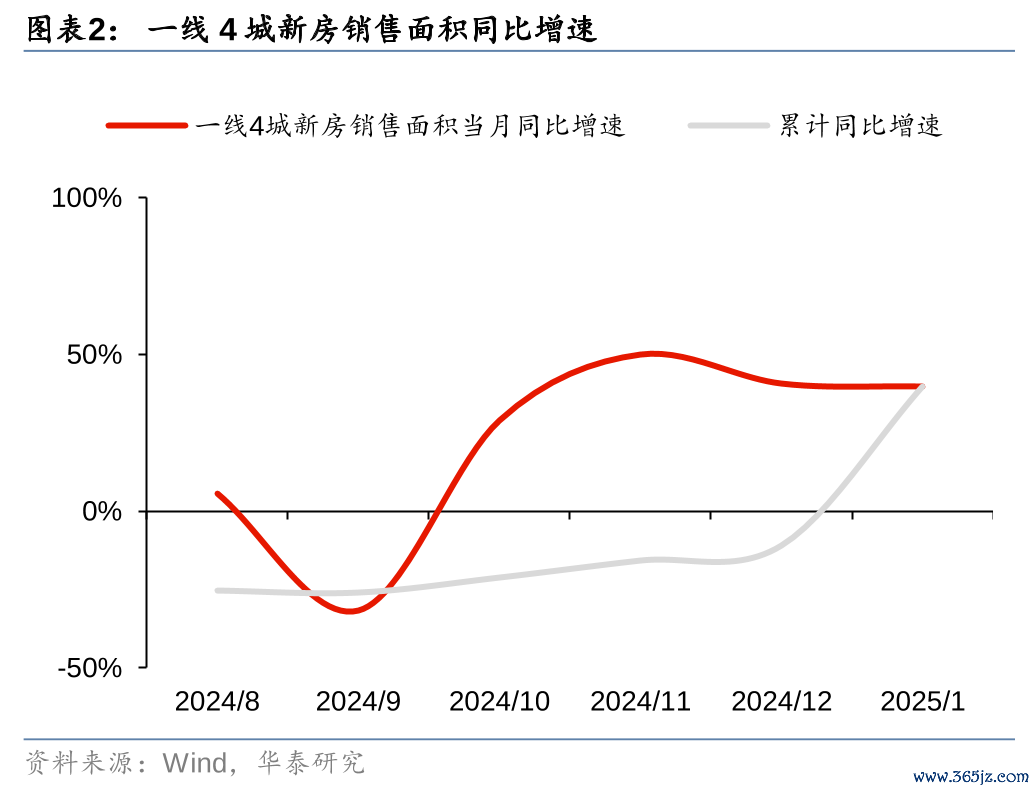

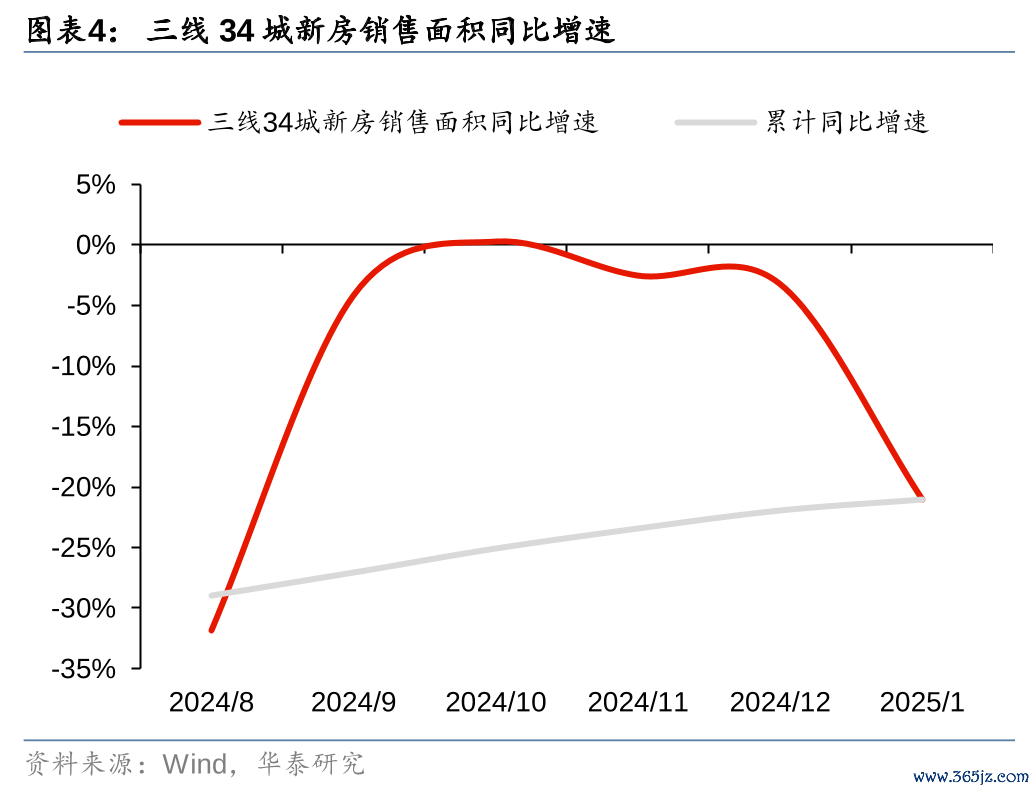

全年翘尾收官,去库存奏效初显。市集量价延续回暖态势。12月商品房销售面积/金额同比-0.5%/+2.4%,环比+38%/+41%,带动全年累计同比降幅鉴别收窄至13%/17%。房价跌势放缓,一线城市延续高涨。12月70城新址价钱指数同比-5.7%,环比-0.1%,降幅较11月收窄0.1pct;70城二手房价钱指数同比-8.1%,降幅较11月收窄0.4pct,环比-0.3%,降幅较11月抓平;其中一线、二线、三线城市二手房价钱指数环比鉴别+0.3%、-0.3%、-0.4%,较11月涨幅收窄0.1 pct、跌幅扩大0.1pct、跌幅收窄0.1pct。10-12个三月均环比高涨的城市有北京、上海、深圳、厦门、成都。宇宙商品房新开工面积自22年起已连络三年低于商品房销售面积,且24年新开工较销售减少的幅度最大,据中指院数据,驱散12月末,21城新址库存面积较11月末-3%,较9月末-7%,同比-10%。清楚在“严控增量”布景之下,市集供给端压力有所缓解。

房企现款流仍有一定压力。12月房企到位资金同比-7%,较11月降幅收窄2pct。具体来看:1、12月定金及预收款、个东说念主按揭贷款同比-1.2%、+0.9%,环比+24%/+19%;2、12月国内贷款同比-5%(11月-4%);自筹资金同比下落18%,降幅较11月收窄2pct。销售有所回暖,房企定金及预收款、个东说念主按揭贷款到位资金情况环比均有所改善。据金融监管总局最新统计,2024年白名单神志贷款审批通过金额跳跃5万亿元,较11月的3.6万亿普及显然,瞻望后续白名单机制仍将在缓解房企现款流压力方面抓续饰演进击脚色。

2024年房地产市集节拍跟从计谋节拍,四季度初步迎来止跌企稳迹象,但偶而将靠近传统淡季覆按,短期房地产量价发达或将偏弱。在阐发市集筑底之前,咱们更看好在中枢城市领有更多资源且运营肃穆的房企;同期功绩与现款流肃穆的物管公司亦有望受益于市集止跌回稳。

新址与二手房成交

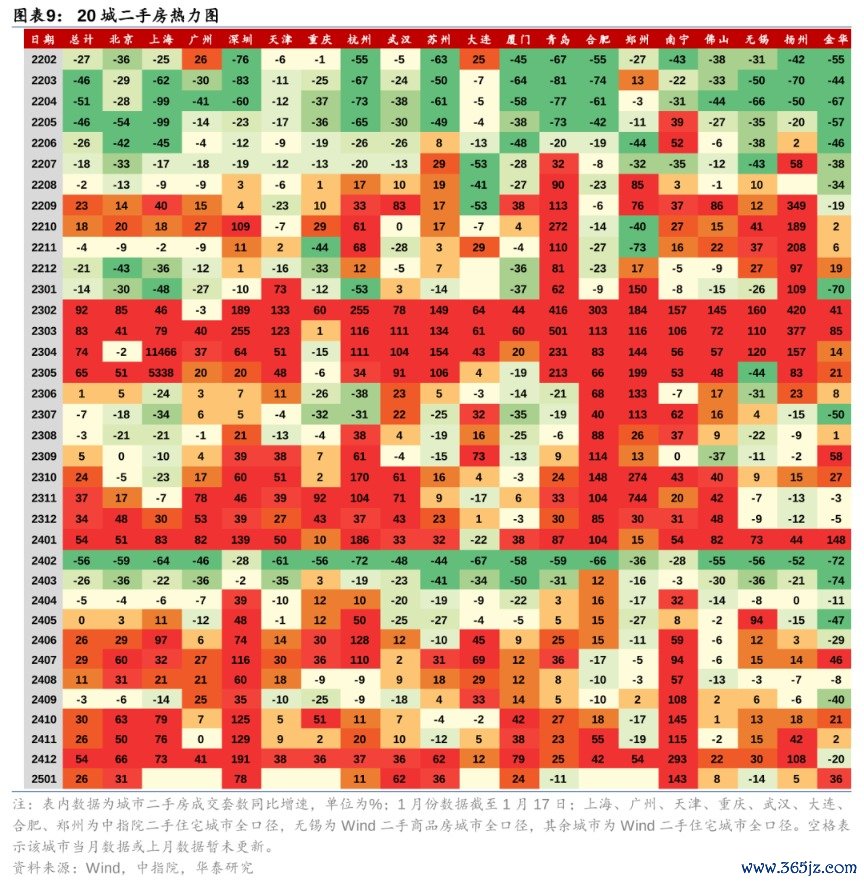

1月1日-17日54城新址销售面积同比下落3%,其中一线上升40%,二线下落8%,三线下落21%。

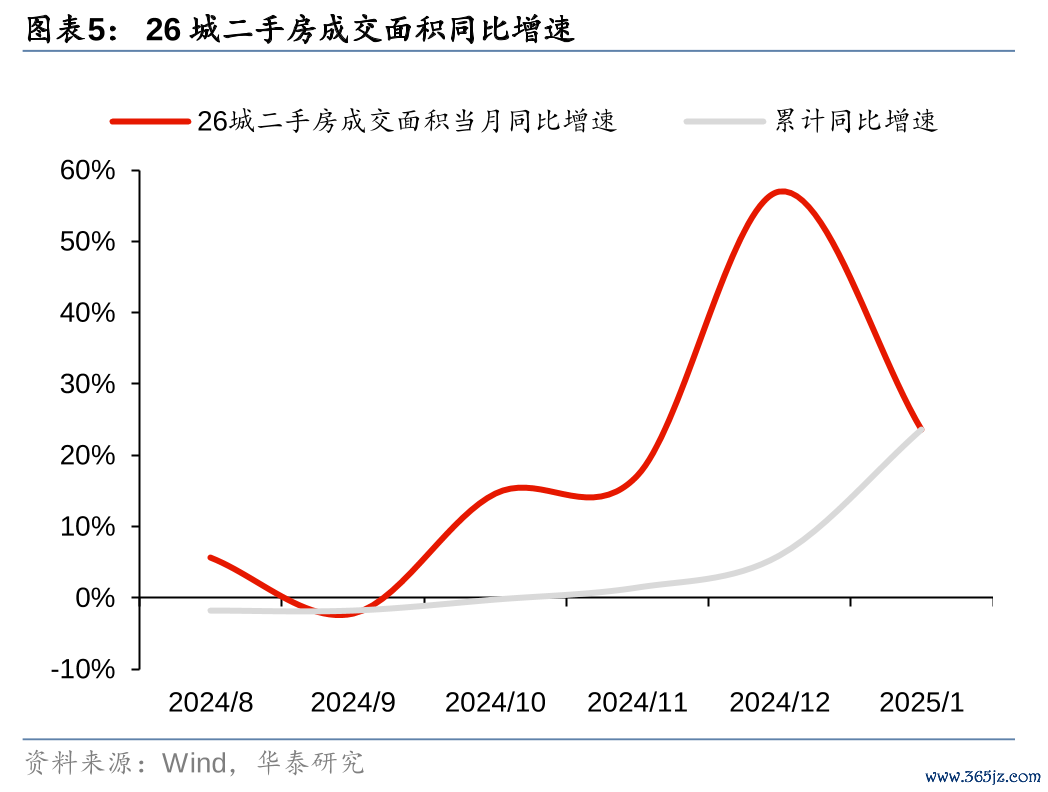

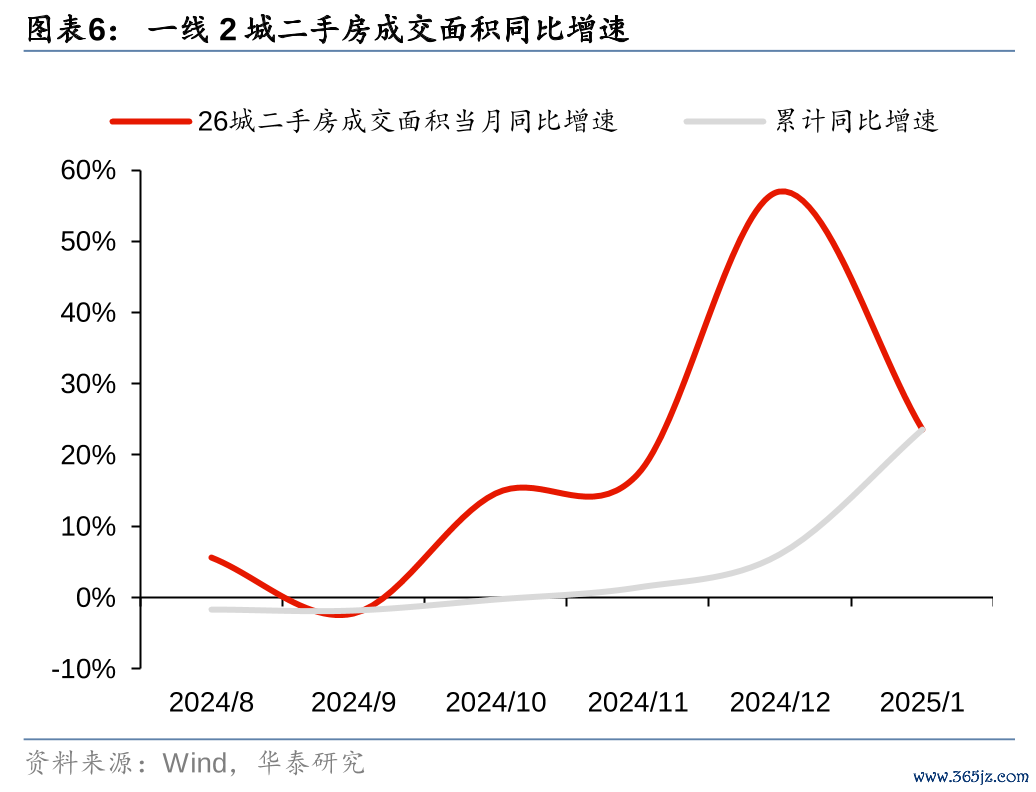

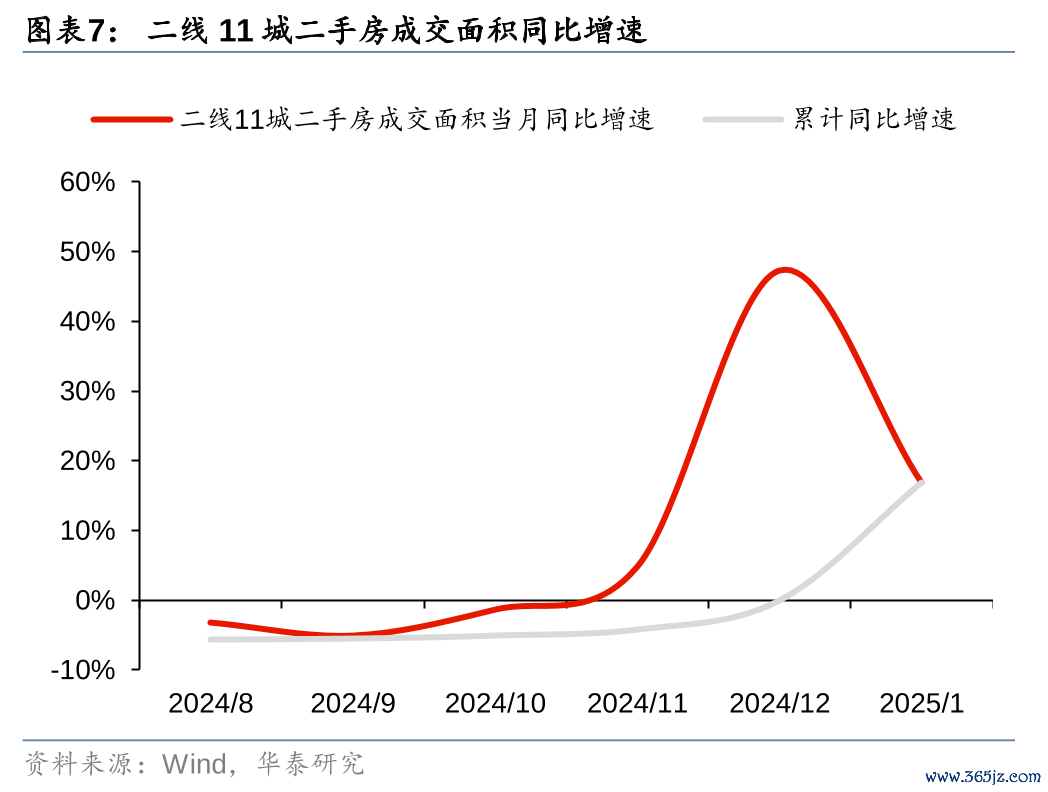

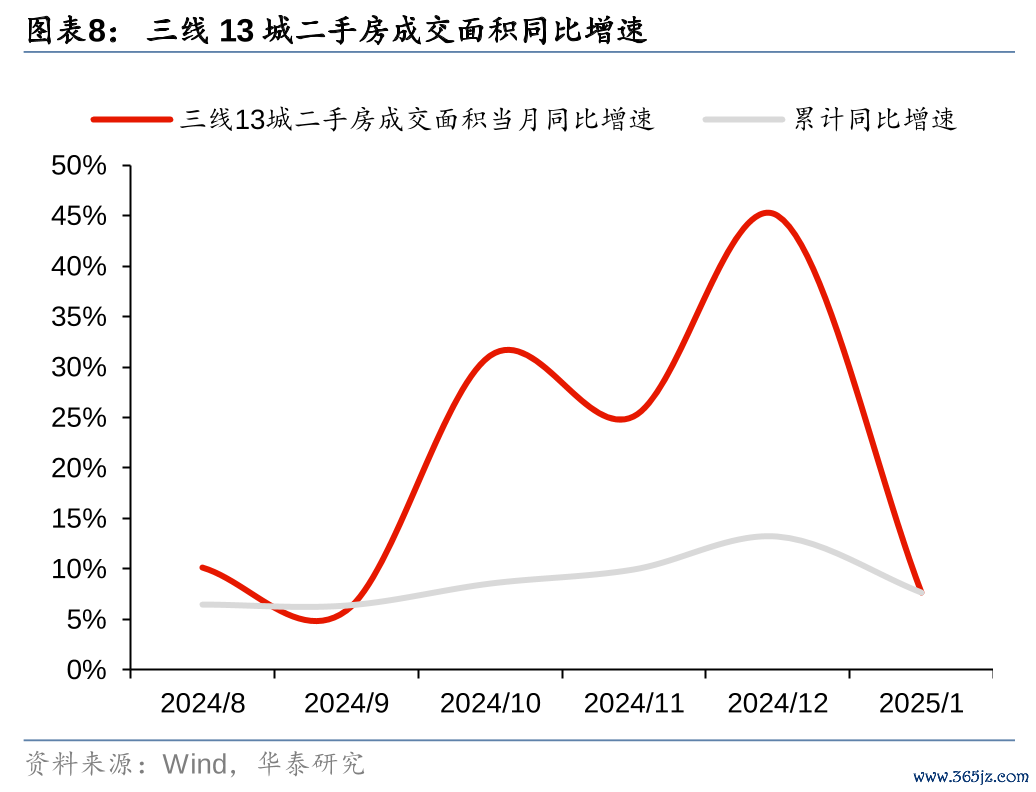

1月1日-17日26城二手房成交面积同比上升24%,其中一线上升60%,二线上升17%,三线上升8%。

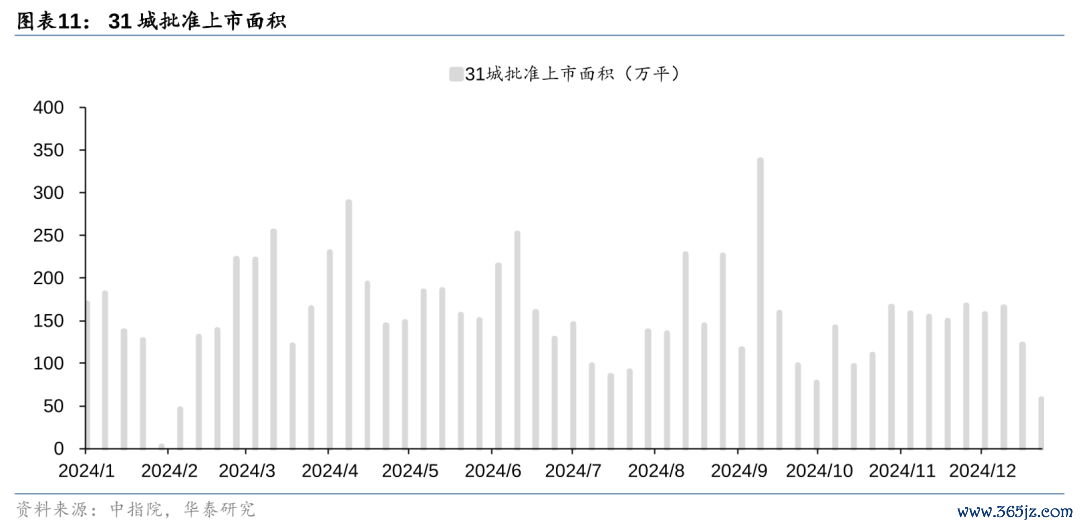

库存与推盘

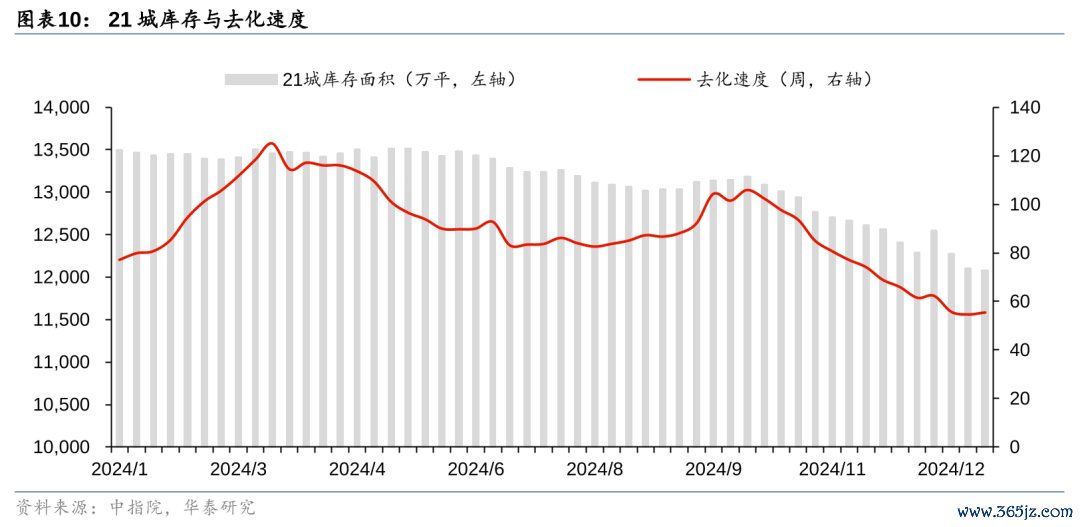

1月6日-1月12日21城库存面积四周回荡环比下落2%,同比下落10%。其中一线环比下落3%,同比下落9%;二线环比下落1%,同比下落10%;三线环比下落2%,同比下落10%。21城去化速率为55周,四周回荡环比加速11周,同比加速17周。其中一线去化速率为39周,四周回荡环比加速8周,同比加速22周;二线去化速率为49周,四周回荡环比加速10周,同比加速9周;三线去化速率为108周,四周回荡环比加速14周,同比加速15周。

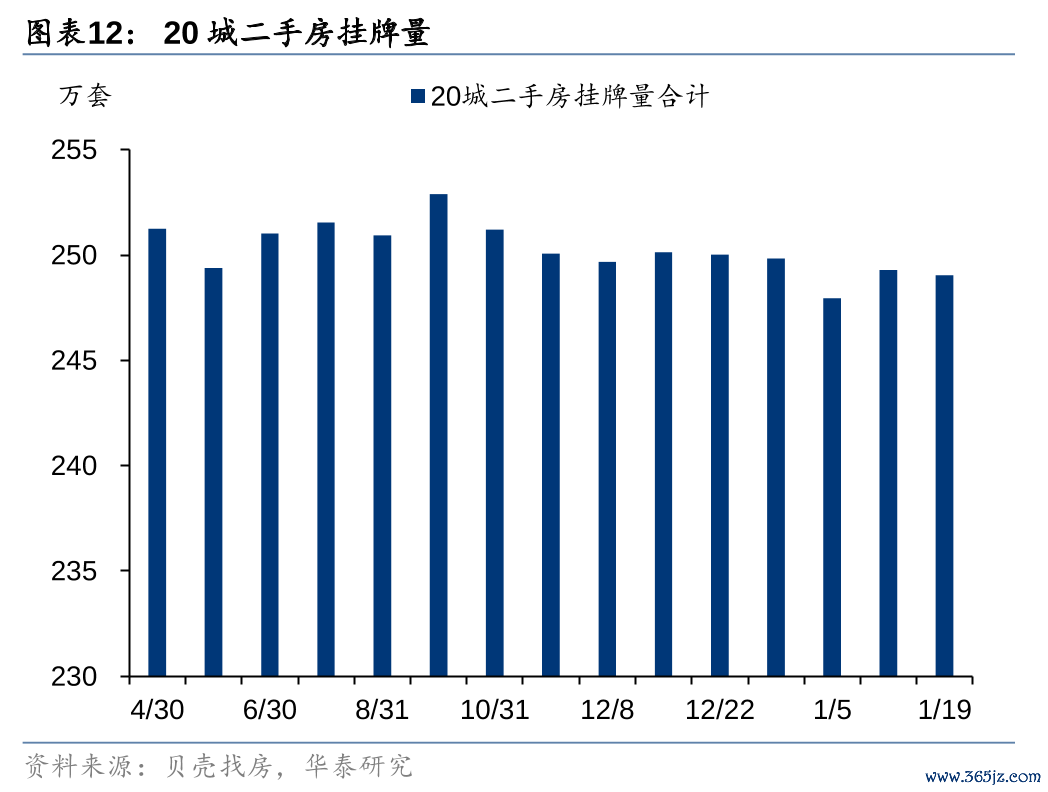

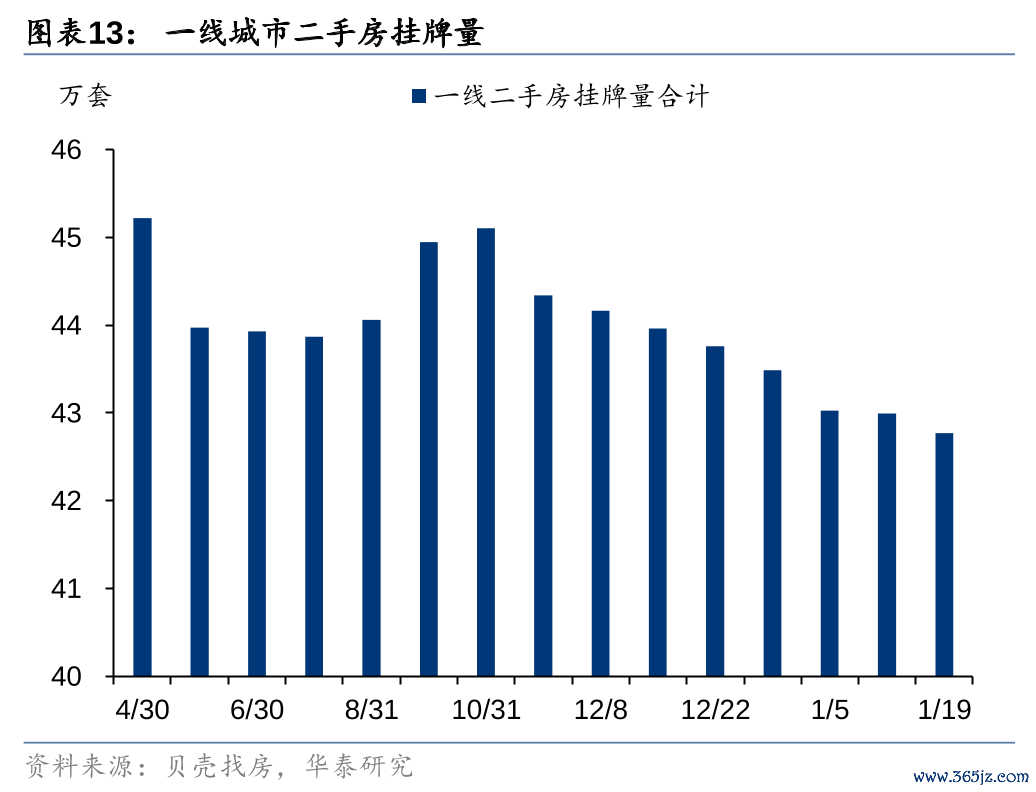

驱散1月19日,20个样本城市二手房挂牌量约249.0万套,环比-0.1%。其中一线城市二手房挂牌量42.77万套,环比-0.5%。

风险指示

行业计谋风险:宏不雅流动性的变化、因城施策的调控计谋存在不笃定性,在新发展方法的教育下,住房、地皮、金融、财税等房地产联系鸿沟的轨制存在诊疗优化的可能,都可能对房企筹算酿成扰动。

行业下行风险:房地产行业限制岑岭可能已流程去,部分区域销售、拿地、新开工、投资等要津主见存在趋势性下行风险。

部分房企筹算风险:若筹算和融资性现款流开辟低于预期,部分房企仍可能靠近较大的资金链压力云开体育,进而出现筹算繁难等问题。