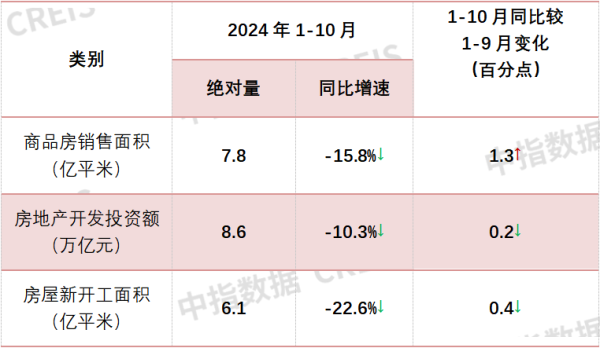

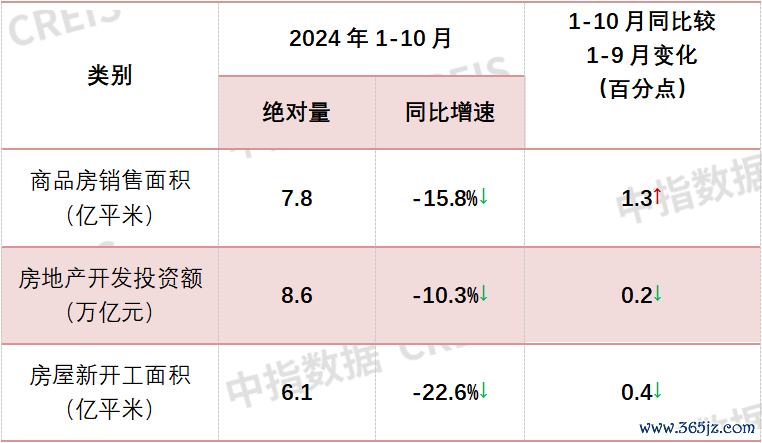

获得开导策画数据解读系列论说,请填写贵寓 主要标的 更多房地产商场盘考,“中指云”获得 需求:1-10月新建商品房销售面积7.8亿平米,同比着落15.8%,降幅较1-9月收窄1.3个百分点;新建商品房销售额7.7万亿元,同比着落20.9% 图:2014年于今寰宇新建商品房累计销售面积以及销售额同比增速 数据开首: 销售面积:2024年1-10月,新建商品房销售面积为7.8亿开阔米,同比着落15.8%,降幅较1-9月收窄1.3个百分点。其中,新建住宅销售面积为6.5亿开阔米,同比着落17.7%,

获得开导策画数据解读系列论说,请填写贵寓

主要标的

更多房地产商场盘考,“中指云”获得

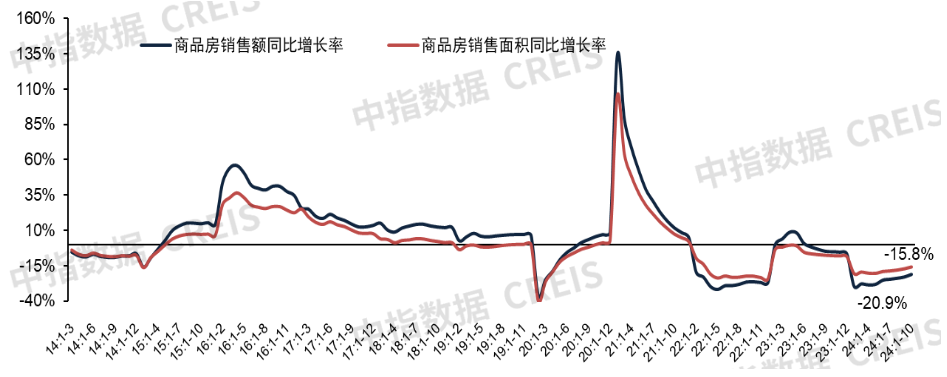

需求:1-10月新建商品房销售面积7.8亿平米,同比着落15.8%,降幅较1-9月收窄1.3个百分点;新建商品房销售额7.7万亿元,同比着落20.9%

图:2014年于今寰宇新建商品房累计销售面积以及销售额同比增速

数据开首:

销售面积:2024年1-10月,新建商品房销售面积为7.8亿开阔米,同比着落15.8%,降幅较1-9月收窄1.3个百分点。其中,新建住宅销售面积为6.5亿开阔米,同比着落17.7%,降幅较1-9月收窄1.5个百分点,办公楼销售面积同比着落9.9%,交易营业用房销售面积同比着落6.0%。

销售额:2024年1-10月,新建商品房销售额为7.7万亿元,同比着落20.9%,降幅较1-9月收窄1.8个百分点。其中,新建住宅销售额为6.7万亿元,同比着落22.0%,降幅较1-9月收窄2.0个百分点,办公楼销售额同比着落12.8%,交易营业用房销售额同比着落13.7%。

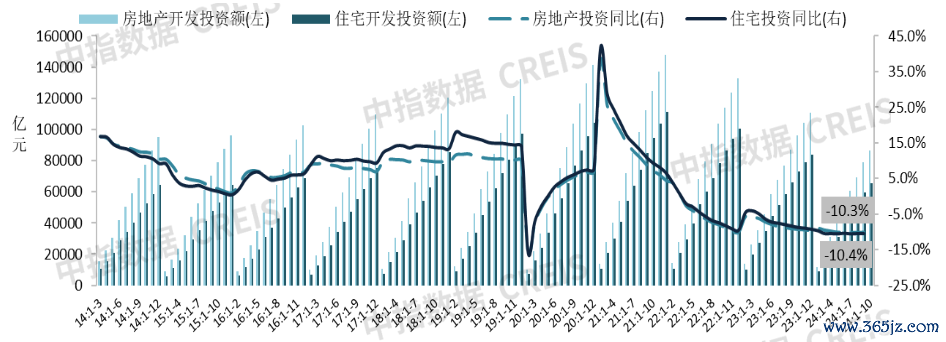

供应:1-10月房地产开导投资额同比着落10.3%,房屋新开工面积同比着落22.6%

图:2014年于今房地产和住宅累计开导投资过头同比增速

数据开首:

房地产开导投资额:2024年1-10月,寰宇房地产开导投资额为8.6万亿元,同比着落10.3%。其中,住宅开导投资额为6.6万亿元,同比着落10.4%,降幅较1-9月收窄0.1个百分点,占房地产开导投资比重为76.1%。

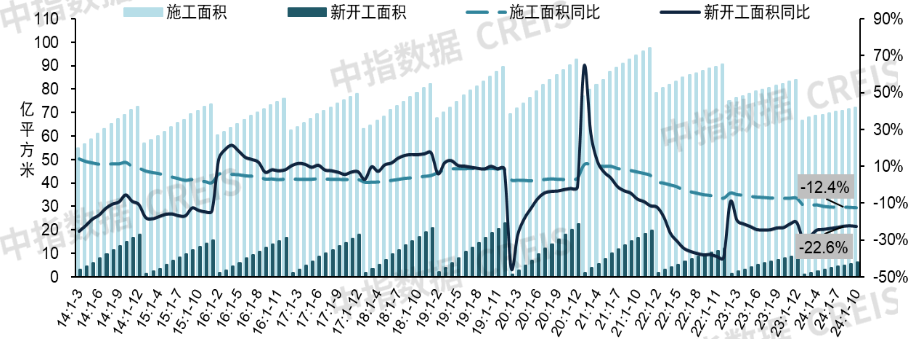

图:2014年于今寰宇房屋累计新开工和施工面积过头同比增速

数据开首:

房屋新开工面积:2024年1-10月,寰宇房屋新开工面积为6.1亿开阔米,同比着落22.6%。其中,住宅新开工面积为4.5亿开阔米,同比着落22.7%。

房屋施工面积:2024年1-10月,寰宇房屋施工面积为72.1亿开阔米,同比着落12.4%。其中,住宅施工面积为50.4亿开阔米,同比着落12.9%。

房屋好意思满面积:2024年1-10月,寰宇房屋好意思满面积为4.2亿开阔米,同比着落23.9%。其中,住宅好意思满面积为3.1亿开阔米,同比着落23.4%。

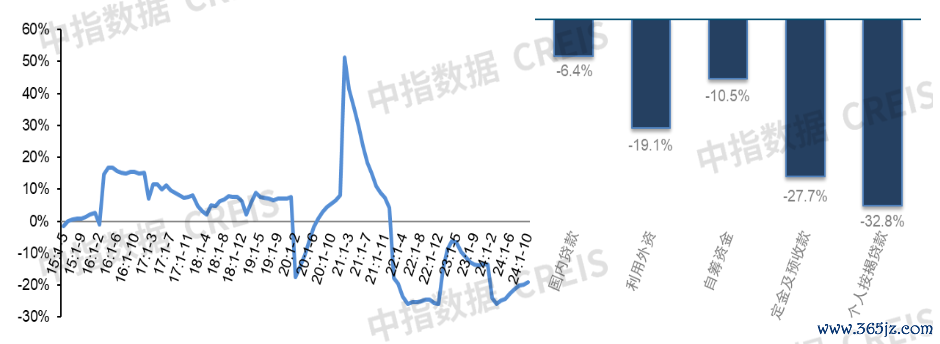

资金开首:1-10月房企到位资金为8.7万亿元,同比着落19.2%

图:2015年于今寰宇房企到位资金同比增速及2024年1-10月各项资金开首同比增速对比

数据开首:

房地产开导企业到位资金:2024年1-10月,房地产开导企业到位资金为8.7万亿元,同比着落19.2%,降幅较1-9月收窄0.8个百分点。

国内贷款:2024年1-10月,国内贷款为1.2万亿元,同比着落6.4%;占比为14.2%。

自筹资金:2024年1-10月,自筹资金为3.1万亿元,同比着落10.5%;占比为36.1%。

定金及预收款:2024年1-10月,定金及预收款为2.6万亿元,同比着落27.7%,降幅较1-9月收窄2.1个百分点;占比为30.3%。

个东说念主按揭贷款:2024年1-10月,个东说念主按揭贷款为1.2万亿元,同比着落32.8%,降幅较1-9月收窄2.1个百分点;占比为14.3%。

中指解读:

10月,发改委、财政部、住建部等监管部门握续落实房地产新政,提振商场信心;10月21日,央行降息落地,5年期以上LPR下调25BP降至3.6%;11月7日,当然资源部提议诈骗场地政府专项债券资金收回收购存量闲置地盘的磋磨笃定;11月13日,财政部、税务总局、住房城乡建设部优化契税、升值税、土增税等多项房地产税收计策,进一步裁减购房资本和企业资金压力。11月14日,住建部、财政部印发见告,提议地级城市资金能均衡、征收抵偿决策训练的技俩,均可纳入计策复古边界,并将复古边界从当先的35个超大特大城市和城区常住东说念主口300万以上的大城市,进一步扩大到了近300个地级及以上城市。场地层面,10月,天津、成齐、西安等取消限售,上海、重庆、青岛等优化公积金计策,触及裁减首付比例、提高最高贷款额度、复古公积金支付首付等方面。

数据上看,寰宇层面,1-10月新建商品房销售额、销售面积存计同比降幅不息收窄,其中销售面积存计同比降幅已衔尾5个月收窄,销售额降幅衔尾6个月收窄,商场信心有所竖立。重心城市层面,10月中枢城市商场活跃度赫然擢升,深圳、广州新址成交面积环比收尾翻倍增长,均创下2022年以来月度新高;武汉、福州、苏州等新址成交面积环比涨幅超50%,宁波、温州等同比涨幅超30%。跟着商场认购数据慢慢在网签中体现,11月以来新址网签成交不息保握较高活跃度,笔据中指数据,11月以来(11.1-11.14)30个重心城市新址成交面积较10月同期增长约50%,同比增长约20%。中枢城市二手房商场也保握一定热度,上周(11.4-11.10)深圳、成齐、杭州二手房成交套数均创年内周度新高。

当今来看,10月房地产商场出现了“阶段性回稳”,短期展望商场活跃度仍将延续,11月新址商场销售仍将保握一定例模。12月为房企事迹冲刺期,若磋磨增量计策不息出台,前期计策成果将能得到牢固,寰宇楼市销售同比降幅有望不息收窄。

供应端,房地产开导投资、新开工边界累计同比仍着落,地盘出让缩减、房企拿地意愿偏低也曾挫折影响要素。周转存量闲置地盘有助于优化供需干系,为商场注入活力,同期有助于改善场地政府及房企资金情景,或是鼓吹投资和开工“止跌回稳”的关键。11月资源资源部出台计策允许诈骗场地政府专项债收购存量闲置地盘,处置了资金“卡点”问题体育游戏app平台,若计策较快落实将对投资开工归附起到积极作用。